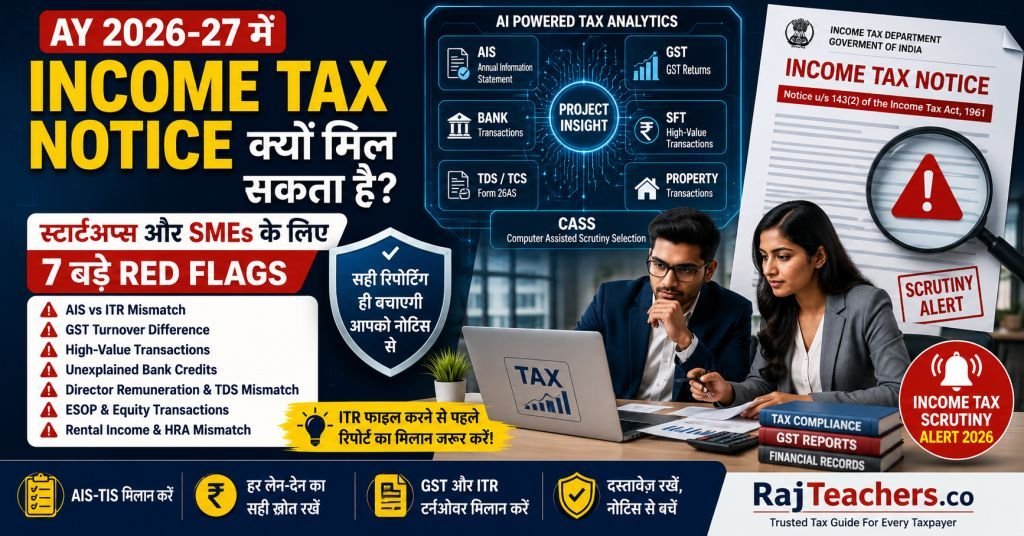

Income Tax Notice Triggers for Startups & SMEs: 7 Red Flags That Can Lead to Scrutiny in AY 2026-27

अब इनकम टैक्स नोटिस का तरीका पूरी तरह बदल चुका है। यह अब किसी टैक्स अधिकारी द्वारा मैन्युअल रूप से फाइल चुनने का परिणाम नहीं है; बल्कि यह एक पूरी तरह से ऑटोमैटिक डेटा सिस्टम द्वारा जनरेट किया जाता है। यह एडवांस सिस्टम आपके रिटर्न (ITR) का मिलान उन सभी जानकारियों से करता है जो थर्ड-पार्टी (बैंक, म्यूचुअल फंड आदि) ने आपके बारे में रिपोर्ट की हैं।

निर्धारण वर्ष (Assessment Year - AY) 2026-27 के लिए, आयकर विभाग ने स्क्रूटनी (Scrutiny) के लिए लगभग 1.65 लाख मामलों को फ्लैग किया है, जो सामान्य से तीन से चार गुना अधिक है। इसके अलावा, 1 लाख से अधिक करदाताओं को Section 143(2) के तहत नोटिस मिले हैं। इसका मतलब है कि कम्प्लायंस का यह जाल अब केवल बड़े अमीर लोगों तक सीमित नहीं रह गया है।

स्टार्टअप संस्थापकों (Startup Founders), SME प्रमोटरों और फ्रीलांसरों के लिए यह जोखिम एक आम वेतनभोगी (Salaried) व्यक्ति की तुलना में बहुत अधिक है। इसका कारण उनका जटिल फाइनेंशियल फुटप्रिंट है: जैसे मिक्स्ड इनकम सोर्सेज, ESOP ट्रांजैक्शन, डायरेक्टर रेमुनरेशन (पारिश्रमिक), GST टर्नओवर और करंट अकाउंट्स में बड़े लेनदेन। इस लेख में हम समझेंगे कि यह ऑटोमैटिक सिस्टम कैसे काम करता है, वो कौन से 7 ट्रिगर्स (Red Flags) हैं जिनसे आपको बचना चाहिए, और फाइलिंग से पहले की जरूरी चेकलिस्ट क्या है। हमारा उद्देश्य आपको डराना नहीं है, बल्कि एक ऐसा रिटर्न फाइल करने में मदद करना है जो पहली बार में ही सिस्टम से आसानी से पास हो जाए।

आयकर विभाग का ऑटोमैटिक सिस्टम कैसे काम करता है?

विभाग के इस पूरे डिजिटल सिस्टम की रीढ़ की हड्डी Project Insight है, जिसे दो मुख्य केंद्र संभालते हैं:

- INTRAC (Income Tax Transaction Analysis Centre): यह डेटा को प्रोसेस करता है, उसकी क्वालिटी की जांच करता है और अलर्ट जनरेट करता है।

- CMCPC (Compliance Management Centralized Processing Centre): यह बल्क में (एक साथ कई) नोटिस जारी करता है और फॉलो-अप संभालता है।

करदाताओं के सामने इसका जो रूप आता है, उसे Annual Information Statement (AIS) और Taxpayer Information Summary (TIS) कहा जाता है। अब Form 26AS में केवल TDS/TCS डेटा दिखता है, जबकि ब्याज, डिविडेंड, शेयर और म्यूचुअल फंड के लेनदेन, प्रॉपर्टी की खरीद-बिक्री और विदेशी प्रेषण (Foreign Remittances) जैसी हर बड़ी वित्तीय गतिविधि AIS में दर्ज होती है। इसे बैंकों, रजिस्ट्रार, डिपॉजिटरी और म्यूचुअल फंड जैसी संस्थाओं से Statement of Financial Transactions (SFT) के जरिए इकट्ठा किया जाता है।

इस डेटा लेयर के ऊपर, विभाग AI-असिस्टेड एनालिटिक्स का उपयोग करके आपके वित्तीय प्रोफाइल का 360-डिग्री व्यू तैयार करता है। इसके बाद स्क्रूटनी मामलों को CASS (Computer Assisted Scrutiny Selection) के माध्यम से चुना जाता है, और छोटे-मोटे मिसमैच को e-Verification Scheme के तहत भेज दिया जाता है, जहाँ करदाता को औपचारिक कार्रवाई से पहले स्पष्टीकरण देने या अपडेटेड रिटर्न फाइल करने का मौका मिलता है। सीधा सा मतलब यह है कि आपके फाइल करने से पहले ही विभाग को पता होता है कि आपके नंबर क्या होने चाहिए।

SMEs और स्टार्टअप्स के लिए 7 बड़े टैक्स ट्रिगर्स और उनके उपाय

1. AIS बनाम ITR में इनकम का मिसमैच (AIS vs ITR Mismatch)

यह नोटिस आने का सबसे आम कारण है। सेविंग्स अकाउंट का ब्याज, एफडी (FD) का ब्याज, डिविडेंड और शेयर्स/म्यूचुअल फंड्स पर कैपिटल गेन्स जैसी जानकारियां अक्सर व्यस्त प्रमोटर्स भूल जाते हैं, लेकिन ये सब AIS में पहले से दर्ज होती हैं। यदि आपके AIS में ₹90,000 का ब्याज दिख रहा है और आपने ITR में नहीं दिखाया, तो सिस्टम तुरंत अलर्ट जनरेट कर देगा।

समाधान (Fix): फाइल करने से पहले AIS और TIS डाउनलोड करें, अपने बुक्स और बैंक स्टेटमेंट से हर एक लाइन का मिलान करें और पूरी इनकम रिपोर्ट करें। यदि कोई एंट्री गलत या डुप्लिकेट है, तो उसे अनदेखा करने के बजाय AIS फीडबैक ऑप्शन का उपयोग करके उसे ऑनलाइन ही फ्लैग करें।

2. GST टर्नओवर बनाम इनकम टैक्स टर्नओवर में अंतर

किसी भी GST-रजिस्टर्ड बिजनेस के लिए, GSTR-3B और GSTR-9 में घोषित टर्नओवर का मिलान आपके ITR और टैक्स ऑडिट रिपोर्ट से किया जाता है। यदि दोनों में अंतर (Divergence) मिलता है, तो स्क्रूटनी का नोटिस आ सकता है। हालांकि इस अंतर के पीछे छूट प्राप्त आपूर्ति (Exempt Supplies), RCM (रिवर्स चार्ज मैकेनिज्म), नॉन-ऑपरेटिंग इनकम या टाइमिंग जैसे वैध कारण हो सकते हैं, लेकिन आपके पास उसका प्रूफ होना चाहिए।

समाधान (Fix): फाइलिंग से पहले अपने GST रिटर्न, बुक्स और ITR टर्नओवर के बीच एक लिखित मिलान (Reconciliation Statement) तैयार रखें। अगर नोटिस आता है, तो यह दस्तावेज ही आपका सबसे सही जवाब होगा।

3. SFT के जरिए रिपोर्ट किए गए हाई-वैल्यू और कैश ट्रांजैक्शन

वित्तीय संस्थान निर्दिष्ट सीमाओं से ऊपर के लेनदेन के लिए SFT फाइल करते हैं। जैसे: सेविंग्स अकाउंट में ₹10 लाख या करंट अकाउंट में ₹50 लाख से अधिक की नकद जमा (Cash Deposit), ₹30 लाख या उससे अधिक की प्रॉपर्टी डील, या ₹10 लाख से ऊपर के शेयर्स/म्यूचुअल फंड की खरीद। ये सब आपके AIS में दिखाई देते हैं, भले ही आपने इससे जुड़ी इनकम दिखाई हो या नहीं।

समाधान (Fix): अपने AIS में दिख रही SFT एंट्रीज को एक चेकलिस्ट की तरह मानें। सुनिश्चित करें कि इन बड़े लेनदेन के पीछे का सोर्स (जैसे- लोन, प्रमोटर连接, कैपिटल या बिजनेस सेल) आपके खातों में सही तरीके से दर्ज हो और उससे जुड़े दस्तावेज आपके पास ऑन-फाइल सुरक्षित हों।

4. Bank Credits और डायरेक्टर/पार्टनर करंट अकाउंट्स का अन-रिकॉन्सिल्ड होना

प्राइवेट लिमिटेड कंपनियों और पार्टनरशिप फर्म्स में प्रमोटर और बिजनेस के बीच अक्सर पैसों का लेनदेन (लोन, कैपिटल इंट्रोडक्शन, रीइंबर्समेंट या इंटर-कंपनी ट्रांसफर) होता रहता है। ऑटोमैटिक सिस्टम के लिए कोई भी अस्पष्ट क्रेडिट एक अघोषित आय (Unreported Income) जैसा लग सकता है, और टैक्स अधिकारी अक्सर Section 68 (Unexplained Cash Credits) के तहत इस पर सवाल उठाते हैं।

समाधान (Fix): अपनी बुक्स में हर एक नॉन-रेवेन्यू क्रेडिट (जो बिजनेस की कमाई नहीं है) को सही टैग दें (जैसे लोन या कैपिटल) और लोन कन्फर्मेशन, बोर्ड रेजोल्यूशन या बैंकिंग चैनल एविडेंस जैसे डाक्यूमेंट्स तैयार रखें। करंट अकाउंट का साफ-सुथरा विवरण ही Section 68 से बचने का सबसे सस्ता इंश्योरेंस है।

5. डायरेक्टर रेमुनरेशन (पारिश्रमिक) और TDS मिसमैच

डायरेक्टर की सैलरी का मिलान तीन जगहों पर होना जरूरी है: कंपनी का डिडक्शन क्लेम, Section 192 (या प्रोफेशनल फीस के लिए Section 194J) के तहत काटा गया TDS, और डायरेक्टर के खुद के Form 26AS/ITR में दिखाई गई राशि। अगर कंपनी ने सैलरी का क्लेम किया है लेकिन डायरेक्टर के रिकॉर्ड में वह नहीं दिख रही, तो दोनों पक्षों को नोटिस जा सकता है।

समाधान (Fix): कंपनी द्वारा काटे गए टीडीएस, सेक्शन, Form 16/16A और डायरेक्टर के पर्सनल रिटर्न में एकरूपता रखें। सुनिश्चित करें कि कंपनी ने डिडक्टर के रूप में सही रिटर्न फाइल किया हो ताकि क्रेडिट समय पर डायरेक्टर के 26AS में दिखे।

6. ESOP और इक्विटी ट्रांजैक्शन (ESOP & Equity Transactions)

ESOPs के मामले में दो बार टैक्स की स्थिति बनती है—एक बार प्रयोग (Exercise) के समय परक्विजिट (Perquisite) पर और दूसरी बार बिक्री (Sale) के समय कैपिटल गेन्स पर। दोनों का एक डेटा ट्रेल बनता है। यदि विदेशी कंपनी के ESOPs हैं, तो उन शेयर्स को 'विदेशी संपत्ति' मानकर Schedule FA में घोषित करना अनिवार्य है, जो विभाग के फॉरेन-एसेट एनालिटिक्स के राडार पर रहता है।

समाधान (Fix): परक्विजिट और कैपिटल गेन्स को सही शेड्यूल में रिपोर्ट करें (और अगर आप एलिजिबल स्टार्टअप हैं, तो Section 192(1C) के टैक्स डिफरल नियमों का सही इस्तेमाल करें)। विदेशी संपत्तियों को Schedule FA में घोषित करना कभी न भूलें, क्योंकि इसे छुपाने के गंभीर परिणाम हो सकते हैं।

7. रेंटल इनकम और HRA क्रॉस-चेक (Rental Income & HRA)

यदि कोई कर्मचारी HRA क्लेम कर रहा है और अपने मकान मालिक का PAN दे रहा है, तो सिस्टम तुरंत उस मकान मालिक के प्रोफाइल में जाकर चेक करता है कि उसने उतनी रेंटल इनकम दिखाई है या नहीं। इसके अलावा, यदि कोई प्रमोटर अपनी पत्नी या पति के नाम पर प्रॉपर्टी रखकर खुद रेंट ले रहा है, तो क्लबिंग प्रावधानों (Clubbing Provisions) के तहत सिस्टम इसे पकड़ सकता है।

समाधान (Fix): रेंटल इनकम को पूरा और सही रिपोर्ट करें। सुनिश्चित करें कि HRA क्लेम्स असली रेंट रसीदों पर आधारित हों और जहाँ मालिकाना हक और इनकम अलग-अलग हो, वहाँ क्लबिंग नियमों का सही पालन करें।

प्री-फाइलिंग रीकॉन्सिलिएशन चेकलिस्ट (फाइल करने से पहले इसे जरूर रन करें)

नोटिस आने के बाद परेशान होने से बेहतर है कि फाइल करने से पहले इन बातों की जांच कर लें:

- AIS और TIS को डाउनलोड कर अपनी बुक्स और बैंक स्टेटमेंट्स से पूरी तरह मिलाएं और गलत प्रविष्टियों पर फीडबैक दें।

- GST टर्नओवर (GSTR-3B/9) और ITR टर्नओवर के अंतर का एक वर्किंग नोट (ब्रिज) तैयार रखें।

- AIS में दिख रहे सभी SFT/हाई-वैल्यू एंट्रीज के लीगल और स्पष्ट सोर्सेज को वेरिफाई करें।

- बैंक में आए सभी नॉन-रेवेन्यू क्रेडिट्स (लोन, कैपिटल, ट्रांसफर) को सही तरीके से टैग और डॉक्युमेंट करें।

- COMPANY और डायरेक्टर्स के बीच रेमुनरेशन, टीडीएस सेक्शन और 26AS का मिलान करें।

- ESOP परक्विजिट, कैपिटल गेन्स और Schedule FA के डिस्क्लोजर को सही से दर्ज करें।

- मकान मालिक के पैन और रेंट डिटेल्स को आपस में री-चेक करें।

- ITR में क्लेम करने से पहले Form 26AS में सभी TDS क्रेडिट्स को वेरिफाई करें।

यदि नोटिस आ ही जाए तो क्या करें?

ध्यान रखें, नोटिस का मतलब यह नहीं है कि आपने कोई अपराध किया है या यह कोई आरोप है। विभाग द्वारा भेजे जाने वाले अधिकांश नोटिस Section 143(1)(a) के तहत एक सामान्य एडजस्टमेंट का प्रस्ताव होते हैं या ई-वेरिफिकेशन (e-Verification) कम्युनिकेशन होते हैं, जिनमें सिर्फ मिसमैच का स्पष्टीकरण मांगा जाता है। इसे आप आसानी से रीकॉन्सिलिएशन डाक्यूमेंट्स सबमिट करके सुलझा सकते हैं।

महत्वपूर्ण यह है कि दी गई समयसीमा के भीतर ऑनलाइन जवाब दें ताकि मामला Section 143(2) स्क्रूटनी या Section 148 री-असेसमेंट तक न पहुंचे। यदि फाइलिंग में कोई वास्तविक चूक हो गई थी, तो आप **Updated Return (Section 139(8A))** दाखिल करके अतिरिक्त टैक्स के साथ अपनी गलती सुधार सकते हैं और पेनल्टी से बच सकते हैं। नए नियमों के तहत यह सुविधा अब असेसमेंट ईयर खत्म होने के बाद 48 महीनों तक उपलब्ध है।

निष्कर्ष (Conclusion)

डेटा-ड्रिवन असेसमेंट के इस दौर में केवल एक ही चीज आपको सुरक्षित रख सकती है—एक ऐसा रिटर्न जो विभाग के पास पहले से मौजूद डेटा से शत-प्रतिशत मेल खाता हो। स्टार्टअप्स और SMEs के लिए जहां इनकम के कई स्रोत, GST टर्नओवर, ESOPs और डायरेक्टर फ्लो शामिल होते हैं, वहां यह थोड़ा मेहनत का काम जरूर है, लेकिन फाइलिंग से पहले की गई यह मेहनत आपको बाद के कानूनी नोटिसों और मानसिक तनाव से पूरी तरह बचा सकती है। जो बिजनेस राडार से बाहर रहते हैं, ऐसा नहीं है कि उनके पास रिपोर्ट करने के लिए कुछ नहीं होता; बल्कि उनके सारे नंबर आपस में पूरी तरह मेल खाते हैं।

📋 महत्वपूर्ण टैक्स टूल्स और आपके लिए उपयोगी लिंक्स

अपनी टैक्स प्लानिंग, टैक्स रिलीफ की गणना और सही तरीके से फाइलिंग करने के लिए आप हमारे इन उपयोगी टूल्स और गाइड्स का लाभ उठा सकते हैं: